Прочитав нашу статью, вы узнаете, как отразить отпускные в расчете по 6-НДФЛ форме в программе 1С Бухгалтерия 8 за периоды, когда предприятие не работало и работало в нерабочий период.

День фактического получения отпускных является днем выплаты дохода. День выплаты дохода является датой удержания налога.

В 1С Бухгалтерии день получения начислений по факту нужно обозначать в документе Отпуск. После, этот день необходимо будет уточнять, проводя документы на выплату доходов. Такая мера не случайность - ее предусмотрели на случай, если реальный день выплаты не совпадет с запланированной по документам датой. Это позволит пользователю не возвращаться в документ выплаты и не исправлять ее дату.

Таким образом: фактический день получения дохода (день для графы 100) является в документе днем выплаты отпускных. Ознакомьтесь с примером на рисунке 1.

День удержания налога (день для графы 110) также является в документе днем для выплаты. Период начисления удерживаемого налогового сбора (день для графы 120) – не позднее последнего числа месяца, в который были осуществлены отчисления. Если дата приходится на нерабочий, например, праздничный день, нужно внести первый рабочий день за этой датой.

Если ПО не выполняет расчет отпускных автоматически, то начислять выплаты нужно, используя документ Начисление Зарплаты. Важно: в этом случае в расчете, в период начисления налога, срок будет указан автоматически – не позже дня, который идет за датой выплаты дохода.

- Начисление отпускных было произведено в марте 2020 года, их выплата – в апреле 2020 года

- Выплата отпускных была проведена в марте 2020 года.

Обратите внимание: согласно официальным распоряжениям В. В. Путина, периоды с 30.03.2020 года по 30.04.2020 года и с 06.05.2020 года по 08.5.2020 являлись не рабочими. Однако ряд предприятий фактически работали.

Если последний день периода начисления налога выпадает на нерабочую дату, определенную Президентом России, то, согласно Налоговому Кодексу страны, ст. 6.1 п. 7, датой завершения периода будет являться следующие ближайшие рабочие сутки.

Вместе с тем по заявлению Федеральной Налоговой Службы РФ, период выплаты НДФЛ с выплатами работникам необходимо переносить лишь тем предприятиям, которые, по распоряжению В. В. Путина, не могли работать. Предприятия, которые не переставали вести трудовую деятельность, не имеют право использовать ст. 6.1 п. 7 Налогового Кодекса, и обязаны оплачивать подоходный налог в период, регламентированный ст. 226 Кодекса, не обращая внимания на перенос.

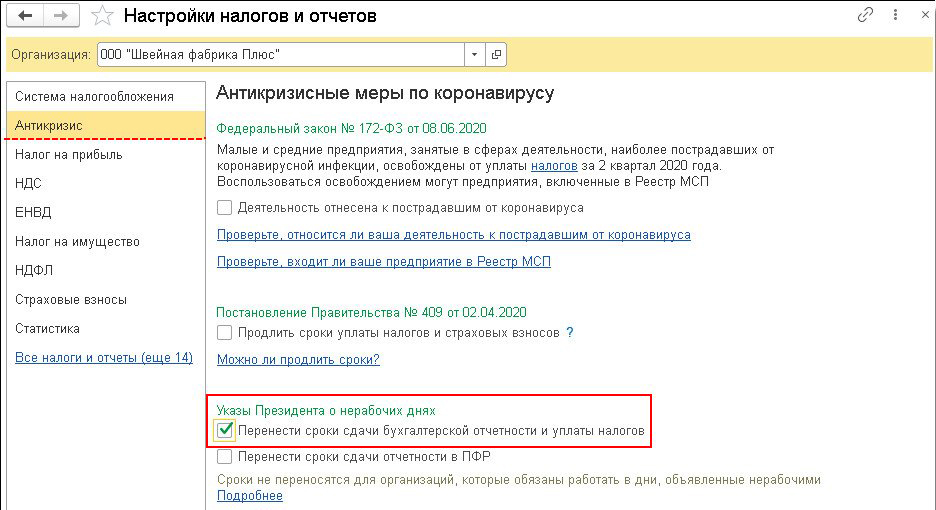

В ПО предприятий, который работали в официально нерабочие периоды, при указании последнего периода оплаты налоговых сборов нерабочие дни учитывать не обязательно. В настройках отчетов и налогов нужно снять галочку с пункта Перенести период уплаты налогов и сдачи бух. отчетов (путь к строке – из меню Анти-кризис, расположенного в подразделе Отчеты и Налоги, который находится в разделе Главное). Смотрите рисунок 5.

Разберем, как отразить отпускные в 6-НДФЛ форме, когда предприятие не работало и продолжало рабочую деятельность в нерабочий период.

Начисление и выплата отпускных были проведены в марте и апреле 2020 года соответственно

Пример

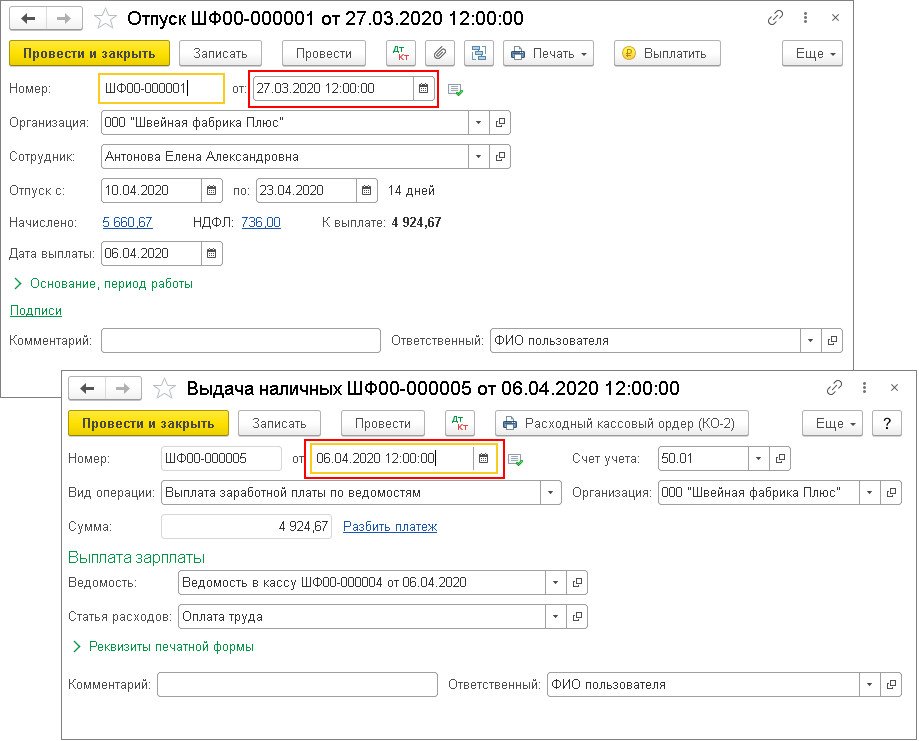

Начисление отпускных было осуществлено в марте 2020 года, их выплата – 06 апреля 2020 года.

Начисление отпускных было осуществлено с использованием документа Отпуск. Дата реального получения отпускных-дохода, и день удержания налога – дата выплаты дохода.

Дата выплаты отпускных в нашем примере – 06 апреля 20520 года. День реального получения отпускных и день удержания налога – это в документе день выплаты. Периодом перевода подоходного налога с отпускных является последний день месяца, в котором осуществлялась выплата.

Рис. 1

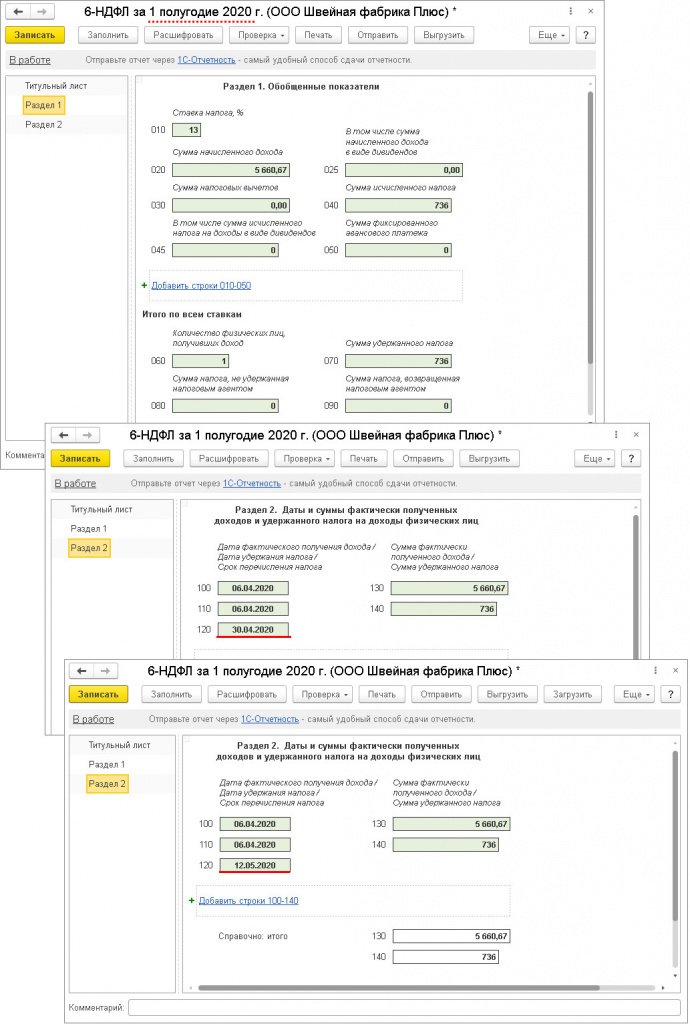

Если предприятие не прекращало деятельность в установленные В. В. Путиным сроки, то дата перечисления подоходного налога с отпускных – 30 апреля 2020 года. В примере отпускные станут указываться в разделах №1 и №2 расчета за первые полгода 2020 года (смотрите рисунок 2). Т.к. день реального получения этого дохода считается днем его выплаты.

Если предприятие не работало в установленный Президентом РФ нерабочий период, то отпускные тоже станут отображаться в разделах №1 и №2 расчета за первые полгода 2020 года. Однако датой перечисления подоходного налога с отпускных станет уже 12 мая 2020 года (смотрите рисунок 2).

Рис. 2

Выплата отпускных была осуществлена в марте 2020 года

Пример

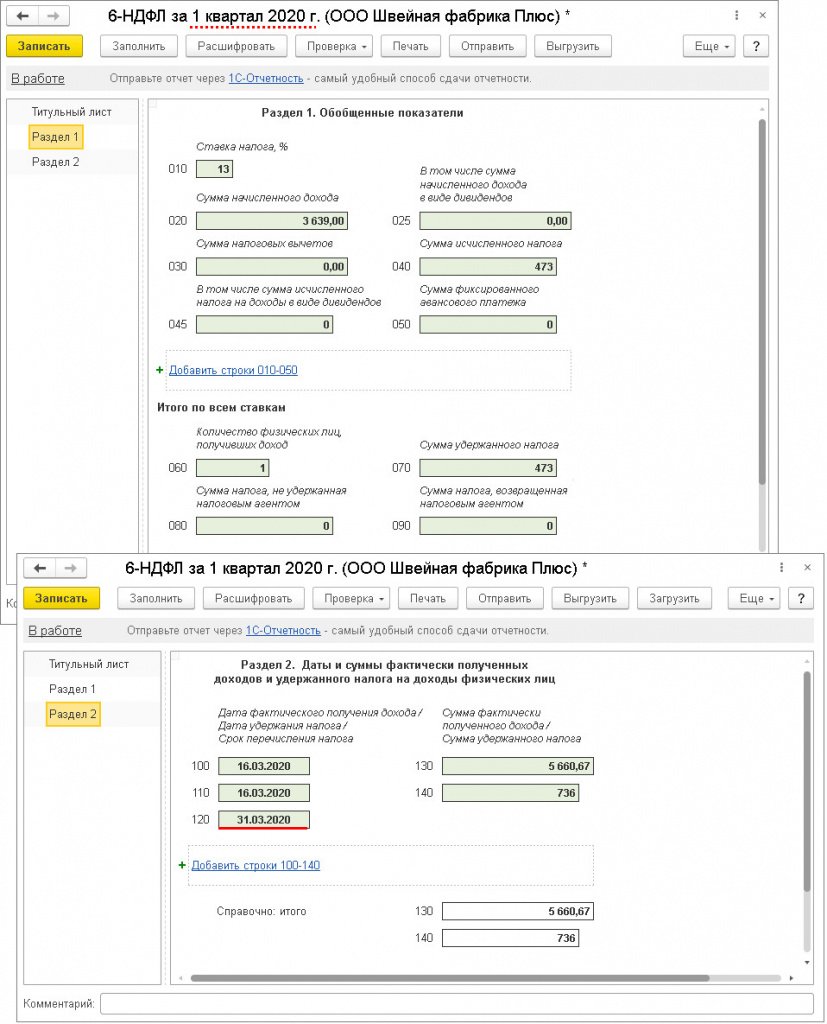

Выплата отпускных была проведена 16 марта 2020 года.

Если предприятие не прекращало трудовую деятельность в установленный нерабочий период, то отпускные станут отражаться в разделах №1 и №2 расчета за первый квартал 2020 года (смотрите рисунок 3). Период перечисления подоходного налога с отпускных – 31 марта 2020 года.

Рис.3

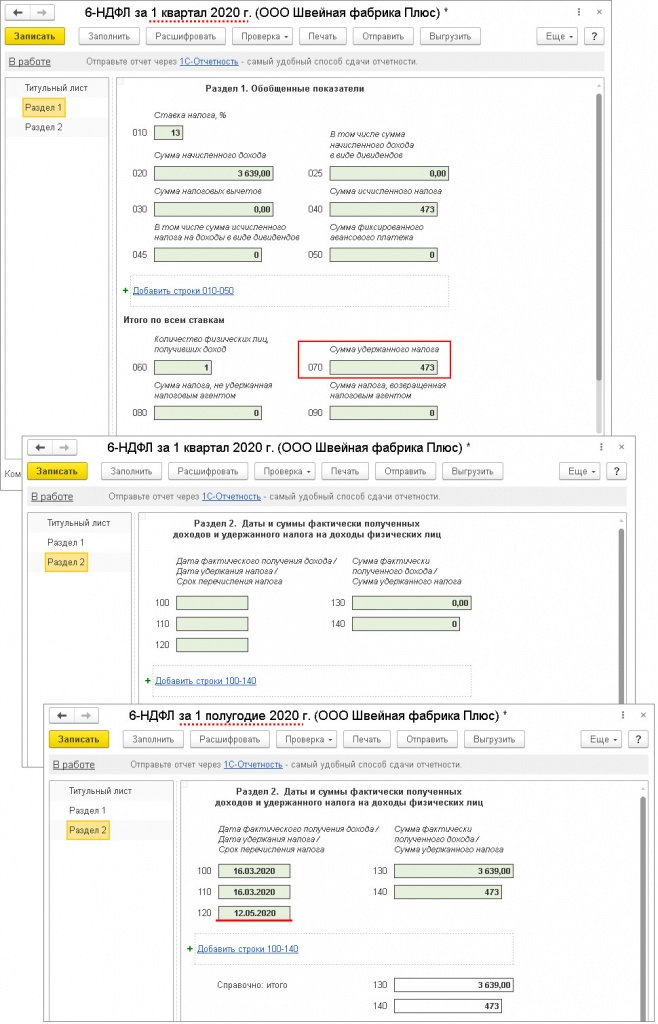

Если предприятие прекратило работу в нерабочий период, то отпускные станут отображаться в разделах №1 за первый квартал 2020 года и №2 расчета за первые полгода 2020 года (смотрите рисунок 4). Суммы отпускных в разделе №2 за первый квартал 2020 года не будет. Т.к. период перевода налогов выпадает на новый отчетный период.

Период для перечисления подоходного налога с отпускных в нашем примере – 12 мая 2020 года.

Рис. 4

Рис. 5

Остались вопросы? Закажите консультацию наших специалистов!