В 2026 году финансовым директорам придется одновременно удерживать дисциплину в управлении расходами, поддерживать рост бизнеса, адаптироваться к изменениям в налогах, отслеживать доступность кредитов и эффективно управлять персоналом. В этой статье подробно разобрали ключевые направления, которые будут определять стратегические и операционные решения CFO в следующем году.

Оптимизация затрат станет постоянной практикой, а не реакцией на кризис

Оптимизация затрат в 2026 году окончательно перестает быть разовой реакцией на кризис или падение показателей. По данным Gartner, более половины CFO включают ее в число ключевых приоритетов, но наполняют этот приоритет другим смыслом. Речь идет не о краткосрочных кампаниях по сокращению бюджетов, а о выстраивании устойчивой модели управления издержками, которая работает независимо от экономического цикла.

Финансовые директора отходят от практики, когда расходы урезаются равномерно по всем функциям. Такой подход показал свою ограниченность: он дает быстрый, но краткосрочный эффект и часто подрывает операционные возможности бизнеса. Вместо этого CFO переходят к более точечной настройке структуры затрат: с пониманием, какие расходы создают ценность, а какие лишь поддерживают текущий масштаб без стратегического эффекта.

Читайте также: Как распределять затраты в 1С: методы и инструменты

Gartner отмечает, что в 2026 году финансовые директора формулируют конкретные и измеримые цели по снижению операционных расходов, как правило, в диапазоне 1–5% от общего OPEX. Важно, что эти цели не предполагают механического урезания бюджетов. Напротив, они требуют детального анализа процессов, загрузки функций и эффективности использования ресурсов. Оптимизация становится результатом управленческих решений, а не бухгалтерских корректировок.

Ключевым элементом такого подхода становится прозрачность. CFO стремятся сделать структуру затрат понятной не только для финансовой службы, но и для руководителей функций. Это включает единые правила классификации расходов, сопоставимость данных между подразделениями и понятную связь между затратами и результатами деятельности. Без этой прозрачности невозможно отличить «избыточные» расходы от инвестиций, которые поддерживают конкурентоспособность. На практике выстроить такую модель без автоматизации сложно: ручные классификаторы, Excel и разрозненные данные быстро ломают прозрачность и доверие к цифрам.

Еще один важный сдвиг — стратегическое перераспределение ресурсов. Финансовые директора, которым удается достигать устойчивой оптимизации, не просто сокращают затраты, а освобождают средства для приоритетных направлений: роста, цифровизации, развития ключевых продуктов или клиентских сегментов. При этом расходы, которые легко воспроизводятся конкурентами или не дают долгосрочного эффекта, становятся первыми кандидатами на пересмотр.

Таким образом, оптимизация затрат в 2026 году — это не про максимальное снижение расходов, а про управляемость и осознанный выбор. Для CFO это означает переход от роли «сторожа бюджета» к роли архитектора финансовой модели бизнеса, в которой каждый рубль имеет понятное назначение и вклад в стратегические цели компании.

Инвестиции только в проекты с четкой окупаемостью и экономикой

В 2026 году будет наблюдаться заметное расслоение стратегий: одни финансовые директора сфокусируются на сохранении финансовой устойчивости, другие будут активно искать возможности для роста. Тем не менее, общий подход к инвестициям будет отличаться высокой избирательностью. Масштабные ставки «на будущее», когда ресурсы выделяются на все подряд или на инновации без четкой экономической модели, станут редкостью. CFO применяют фильтр, который позволяет отделять проекты с реальной перспективой и прозрачной окупаемостью от инициатив, привлекательных лишь с точки зрения трендов или внешней моды.

Такой подход подразумевает несколько ключевых элементов. Во-первых, оценка экономической целесообразности: финансовые директора анализируют ожидаемую отдачу, срок окупаемости и влияние инвестиций на ключевые показатели компании, включая прибыльность, маржинальность и денежный поток. Во-вторых, управление рисками: новые проекты рассматриваются через призму потенциальных угроз для финансовой устойчивости, с заранее определенными лимитами и сценариями действий в случае непредвиденных изменений.

Читайте также: Финансовые риски бизнеса — как выявить, оценить и снизить

Кроме того, финансовые директора включают в процесс инвестиций межфункциональное взаимодействие. Решение о вложениях не принимается только в финансовой службе, а проходит согласование с операционными подразделениями, маркетингом и ИТ, что позволяет оценить не только финансовую эффективность, но и реальную способность компании реализовать проект.

В 2026 году инвестиции в рост станут инструментом стратегического управления. Финансовая служба берет на себя роль фильтра и навигатора: они направляют капитал туда, где он создает устойчивое конкурентное преимущество, поддерживает инновации с ясной экономикой и не увеличивает финансовые риски компании.

Переход от роста выручки к росту маржинальности продукта

На фоне инфляции себестоимости финансовые директора смотрят не только на объем выручки, но и на ее качество. По данным Gartner, в 2026 году более половины финансовых директоров ожидают роста маржинальности ключевых продуктов, а почти 44% планируют перераспределение продуктового портфеля в пользу более прибыльных направлений. Такой подход делает рост управляемым: компании не просто увеличивают продажи, а обеспечивают, чтобы каждая дополнительная единица выручки приносила реальный финансовый результат, а не «съедалась» ростом издержек или зарплат.

При этом почти половина компаний закладывает рост ставок оплаты труда более чем на 4% год к году из-за дефицита квалифицированных кадров. В среднем около 75% CFO прогнозируют рост зарплат по системе заслуг на уровне 3%. Эти меры помогают удерживать ключевых сотрудников и поддерживать эффективность бизнеса без необоснованного увеличения штата.

Контроль административно-управленческих расходов

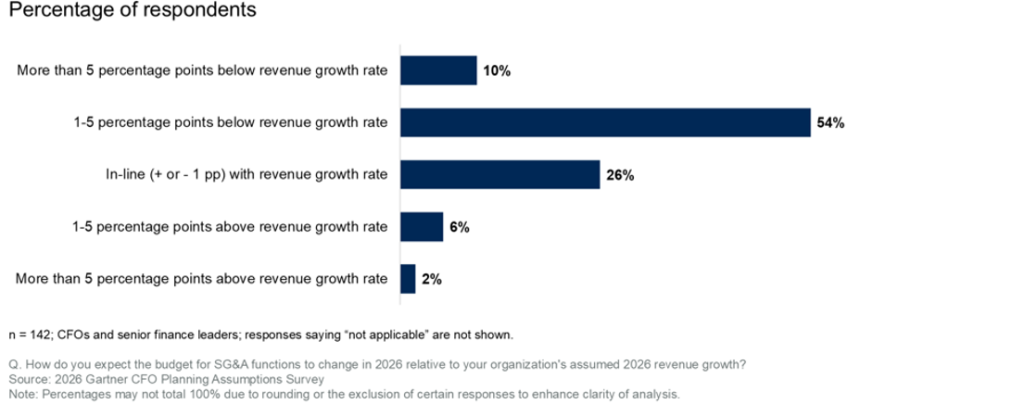

Один из самых устойчивых и наглядных трендов в повестке CFO на 2026 год, который отмечают аналитики Gartner, — осознанное сдерживание административно-управленческих расходов даже на фоне планируемого роста выручки. Около 54% финансовых директоров закладывают в бюджеты сценарий, при котором накладные и управленческие расходы растут медленнее доходов компании. В большинстве случаев разрыв между темпами роста выручки и расходов составляет от 1% до 5%.

Ожидаемый рост бюджетов административных и сбытовых расходов относительно предполагаемого роста выручки в 2026 году

Ожидаемый рост бюджетов административных и сбытовых расходов относительно предполагаемого роста выручки в 2026 году

Для CFO это не просто формальное бюджетное допущение, а отражение изменения управленческой логики. Рост бизнеса больше не воспринимается как автоматический повод расширять управленческий аппарат, функции поддержки и корпоративные сервисы. Напротив, финансовые директора стремятся показать, что компания способна масштабироваться без увеличения внутренней сложности и «веса» организационной структуры.

В более широком смысле речь идет о новом понимании эффективности. В 2026 году успех определяется не только темпами роста выручки, но и тем, насколько разумно компания использует управленческие ресурсы: сколько стоит поддержка бизнеса, какую отдачу дают отдельные функции и процессы, где возникают дублирование, избыточная координация и лишняя ручная работа. Административно-управленческие расходы анализируются с той же внимательностью, что и себестоимость или инвестиционные проекты.

На практике это означает переход от простого контроля бюджетных лимитов к регулярной работе с внутренней экономикой функций. CFO оценивают не только общий уровень затрат, но и их структуру: загрузку команд, распределение задач между людьми и системами, эффективность взаимодействия между подразделениями. Пересматриваются нормативы численности, роли внутри функций, принципы организации работы. Задача — понять, какие расходы действительно необходимы для поддержки роста, а какие сформировались исторически и плохо масштабируются вместе с бизнесом.

Отдельный акцент делается на том, чтобы рост выручки не тянул за собой автоматическое увеличение накладных расходов. Если компания выходит на новые рынки, запускает продукты или работает с новыми клиентскими сегментами, это не означает мгновенного роста административных затрат. В первую очередь анализируется, какие задачи можно закрыть за счет существующей структуры, процессов и технологий, и только после этого принимаются решения о расширении управленческих ресурсов.

Доступность кредитов: осторожное смягчение политики в Казахстане

В 2025 году одной из главных преград для роста кредитования и инвестиций в Казахстане стала жёсткая денежно-кредитная политика Национального банка. Средняя ключевая ставка в стране сохранялась на уровне около 18%, что сдерживало активное расширение кредитования. Ставки по корпоративным кредитам оставались высокими, особенно для малого и среднего бизнеса, что ограничивало возможности финансирования и развитие компаний.

По прогнозам Евразийского банка развития (ЕАБР) и Евразийского фонда стабилизации и развития (ЕФСР), в 2026 году политика смягчения будет происходить постепенно. На первую половину 2026 года ключевая ставка ожидается на уровне около 18%, с последующим снижением к концу года до примерно 14–15% благодаря замедлению инфляции и стабилизации макроэкономической ситуации.

Около 65% корпоративных кредитов в Казахстане выдаются по плавающей ставке, привязанной к ключевой. Снижение ставки приведёт к уменьшению долговой нагрузки на бизнес и росту кредитования, хотя эффект будет постепенным. Компании, особенно малые и средние, по-прежнему будут подходить к кредитованию с осторожностью.

Рост налоговой нагрузки: НДС и пороги для малого бизнеса в Казахстане

С 2023 года в Казахстане была повышена ставка НДС с 12% до 16%, что уже оказало влияние на цены товаров и услуг. Ожидается, что налоговое бремя для бизнеса останется значительным, учитывая планы по налоговой реформе и необходимость поддержания сбалансированного бюджета.

Для малого и среднего бизнеса установлены определённые ограничения по доходам для применения упрощённых систем налогообложения и налоговых льгот. Порог дохода для применения упрощённой системы действует на уровне 58,3 млн тенге в год, с пересмотром параметров возможным в будущем. Малые предприниматели должны внимательно следить за изменениями налогового законодательства и адаптироваться, чтобы минимизировать налоговую нагрузку.

На фоне роста налогов темпы роста реальных доходов населения в Казахстане замедляются: прогнозируется рост около 3% в 2026 году после вычета инфляции, что ниже показателей предыдущих лет. Это создаёт дополнительное давление на малый и средний бизнес, который может частично уходить в "теневой" сектор для снижения затрат.

Эти изменения требуют от финансовых служб компаний заблаговременного планирования — корректировки бюджетов, анализа налоговых обязательств и оптимизации запасов и закупок.

Улучшение прогнозирования и финансовой гибкости

Повышение качества финансового прогнозирования становится одним из ключевых приоритетов CFO на 2026 год. По данным Gartner, более половины финансовых директоров включают эту задачу в число наиболее важных, и причина здесь не только в нестабильной макроэкономике. Речь идет о фундаментальном изменении роли прогнозов в управлении компанией.

В условиях волатильности прогноз перестает быть формальным документом, который обновляется раз в квартал или раз в год. CFO рассматривают его как рабочий инструмент, на основе которого принимаются ежедневные управленческие решения — от корректировки бюджетов и лимитов до перераспределения ресурсов и пересмотра инвестиционных планов. Ошибки в прогнозе или запаздывающая реакция на изменения напрямую увеличивают финансовые риски.

При этом запрос CFO смещается с «более точных цифр» к способности быстро адаптировать финансовую модель под новые вводные. В 2026 году важна не столько абсолютная точность долгосрочного прогноза, сколько возможность оперативно пересобирать сценарии, оценивать последствия управленческих решений и видеть, как изменения в выручке, затратах, маржинальности или оборотном капитале отражаются на ликвидности и финансовом результате.

Это усиливает требования к финансовой гибкости. CFO нужны модели, которые позволяют работать сразу с несколькими сценариями — базовым, оптимистичным, пессимистичным — и быстро переключаться между ними без ручной обработки данных. В противном случае прогнозирование превращается в трудоемкий процесс, который не успевает за реальностью бизнеса.

Отдельное внимание уделяется сопоставимости плана и факта. Gartner подчеркивает, что даже хорошо выстроенное прогнозирование теряет ценность, если фактические данные формируются по другим правилам или с задержками. Поэтому на первый план выходит управленческий учет с едиными принципами аналитики, классификаторами статей, центров ответственности и источников данных. CFO инвестируют не только в инструменты планирования, но и в качество базовых данных, на которых эти планы строятся.

Читайте также: План-фактный анализ в 1С

Еще один важный аспект — скорость принятия решений. Финансовые директора ожидают от системы прогнозирования не просто отчетов, а возможности быстро получить ответ на управленческий вопрос: что будет с денежным потоком при изменении условий, какие затраты можно скорректировать без ущерба для ключевых показателей, какие инвестиции стоит отложить, а какие, наоборот, ускорить. Это делает прогнозирование тесно связанным с казначейством, управлением ликвидностью и реестром платежей.

В результате в 2026 году прогнозирование становится не отдельным процессом, а частью единого управленческого контура. Его задача — не предсказать будущее «с высокой точностью», а дать CFO и топ-менеджменту надежную основу для быстрых и обоснованных решений в условиях неопределенности. Именно эта прикладная ценность, по данным Gartner, и делает улучшение прогнозирования одним из центральных приоритетов финансовых директоров.

Автоматизация процессов как главный источник экономии

В 2026 году финансовые директора будут больше рассматривать автоматизацию как самый управляемый и прогнозируемый источник снижения управленческих расходов. По данным Gartner, CFO целенаправленно концентрируются на тех функциях, где автоматизация и изменение логики работы позволяют получить ощутимый эффект без ущерба для операционной устойчивости и качества управления.

Наиболее часто в качестве приоритетных направлений оптимизации в 2026 году CFO называют HR — эту область выделяют 57% финансовых директоров. Корпоративное ИТ следует практически наравне: 53% CFO рассматривают его как ключевую зону для пересмотра затрат. Юридические и комплаенс-службы фигурируют в планах оптимизации у 40% компаний, финансовая функция — у 36%, маркетинг — у 27% CFO. Такой расклад показывает, что фокус смещается именно на традиционные функции поддержки, где исторически накопилось больше всего ручных операций, дублирования и избыточных процессов.

При этом важно, что финансовые директора не ставят задачу «сократить функции» как таковые. Напротив, логика большинства финансовых директоров заключается в том, что эти подразделения остаются критически важными для бизнеса, но должны работать иначе. Вместо расширения штата и увеличения объема ручной работы компании делают ставку на пересборку процессов, устранение неэффективных цепочек согласований и перенос значительной части операций в цифровой контур.

Автоматизация в этой логике рассматривается не как отдельный ИТ-проект, а как инструмент повышения производительности. В HR это выражается в автоматизации кадрового администрирования и стандартных процессов. В корпоративных ИТ — в стандартизации сервисов и более централизованных моделях поддержки. В юридических и комплаенс-службах — в использовании шаблонов, автоматических проверок и цифровых согласований. В финансовой функции — в автоматизации закрытия периода, обработки данных и подготовки управленческой отчетности. В маркетинге — в более жесткой аналитике эффективности и отказе от активностей с низкой отдачей.

Для CFO принципиально важно, что эффект от таких изменений носит накопительный характер. Реинжиниринг процессов позволяет сократить время выполнения операций, снизить зависимость от ручного труда и уменьшить количество ошибок, которые приводят к дополнительным затратам. В результате компания получает более легкую и управляемую структуру административно-управленческих расходов, способную поддерживать рост бизнеса без пропорционального увеличения издержек.

Если вам нужна помощь с автоматизацией финансовых процессов, команда Первого Бита поможет выстроить единый финансовый контур в 1С — от казначейства и учета до управленческой отчетности и аналитики.

Использование ИИ для повышения эффективности финансовой функции

Отдельное место в трансформации финансовой функции в 2026 году занимает искусственный интеллект. CFO рассматривают ИИ не как эксперимент или модный инструмент, а как практический способ повысить производительность и упростить работу поддерживающих функций. По данным Gartner, 42% финансовых директоров ожидают, что внедрение ИИ позволит сократить численность персонала в административных и поддерживающих подразделениях. При этом речь идет не о резких сокращениях: треть финансовых директоров (33%) прогнозируют умеренные изменения, в пределах до 5% штата. Такие ожидания скорее отражают стремление аккуратно перераспределить нагрузку и убрать избыточную ручную работу, чем намерение «урезать» функции.

Читайте также: Искусственный интеллект в 1С: практическое применение и перспективы

При этом отношение к ИИ остается взвешенным и осторожным. Несмотря на активные инвестиции бизнеса в технологии, исследования Gartner показывают, что уровень уверенности CFO в способности извлечь из ИИ ощутимую ценность пока остается умеренным. Только 36% финансовых директоров считают, что смогут добиться заметного эффекта от внедрения ИИ на уровне всей организации. На фоне широкого использования ИИ в разных функциях — от маркетинга до HR — это воспринимается не как провал, а как сигнал: потенциал технологий очевиден, но его реализация требует более системного подхода.

Даже внутри финансовой функции ожидания остаются сдержанными. Лишь 44% финансовых директоров уверены, что смогут существенно ускорить внедрение ИИ в финансах: в управленческом учете, прогнозировании, закрытии периода и анализе отклонений. Это указывает на разрыв между возможностями технологий и текущей готовностью процессов, данных и методологии к их полноценному использованию.

Отдельного внимания требует и кадровый аспект. Только 42% финансовых директоров уверены, что смогут привлечь и удержать специалистов с цифровыми и аналитическими компетенциями, необходимыми для работы с ИИ. Для финансовой функции это особенно важно: без людей, которые понимают данные, модели и логику автоматизации, ИИ либо остается точечным экспериментом, либо превращается в «черный ящик», которому сложно доверять при принятии управленческих решений.

В Gartner подчеркивают, что такая осторожность связана не столько с ограничениями самих технологий, сколько с вопросами управления изменениями, культуры и навыков. Многие компании по-прежнему строят планы трансформации вокруг процессов и ИТ-решений, ожидая, что нужные компетенции сформируются сами собой. Практика показывает, что без целенаправленной работы это происходит медленно и неравномерно.

В ответ на это аналитики Gartner рекомендуют CFO двухконтурный подход к работе с ИИ. С одной стороны, получать быстрые и понятные эффекты за счет встроенных ИИ-функций в финансовых и корпоративных системах: автоматизации рутинных операций, поддержки прогнозирования, ускорения анализа данных. С другой, параллельно инвестировать в долгосрочную основу: культуру работы с данными, понятные правила использования ИИ и развитие компетенций внутри финансовой команды.

Рынок труда Казахстана: ограничение ресурсов и акцент на эффективность

Согласно данным hh.kz, в 2025 году количество вакансий на рынке труда Казахстана оставалось стабильным — более 130 тысяч открытых вакансий в квартал. При этом сохранялся дефицит кадров в рабочих профессиях и некоторых квалифицированных специальностях. Исследования демонстрируют, что конкуренция соискателей варьируется по отраслям — от высокого дефицита рабочих рук в сфере ИТ, добычи сырья и сельского хозяйства до более умеренной конкуренции в розничной торговле и производстве.

Министерство труда и социальной защиты населения Казахстана прогнозирует, что к 2030 году дефицит трудовых ресурсов может достичь 12%, особенно в рабочих профессиях (водители, сварщики, специалисты строительной сферы). Уже сейчас наблюдается старение рабочей силы, что стимулирует развитие программ технической и профессиональной подготовки (ТПО). В 2025 году около 70% государственных грантов направлено на обучение специалистов по востребованным профессиям, а значительная часть выпускников успешно трудоустраивается по окончании обучения.

Главным трендом HR в 2026 году станет повышение производительности и операционной эффективности, что отмечается и в исследованиях hh.kz и региональных экспертиз. Бренд работодателя и удержание персонала остаются важными задачами, но компании переходят от стратегии удержания любого ценой к более сбалансированному и эффективному использованию имеющихся кадровых ресурсов. Основное внимание будет уделено развитию ключевых компетенций сотрудников и оптимизации рабочих процессов.

Точки роста для бизнеса в 2026 году

Прогноз Минэкономики Казахстана и международных организаций предполагает рост ВВП в диапазоне от 4% до 5,5% в 2026 году. Ожидается, что промышленное производство вырастет примерно на 2,9%, что превышает показатель 2025 года (около 1,1%).

Стабильными останутся компании с госзаказами, работающие в направлениях импортозамещения, а также предприятия, ориентированные на удовлетворение базовых потребностей внутреннего рынка. Например, IT-компании, сельхозпредприятия, агротехнические компании и организации, связанные с внутренним туризмом, будут пользоваться государственной поддержкой и иметь преимущества благодаря относительно низкой конкуренции со стороны иностранных игроков и широкой внутренней клиентской базе.

Учитывая ограниченный доступ к заемным средствам и высокие процентные ставки (ключевая ставка на уровне около 18% в начале 2026 года с прогнозируемым снижением к концу года), бизнесу придется активнее использовать собственные ресурсы, модернизировать процессы, повышать производительность труда и искать альтернативные финансовые инструменты для обеспечения минимального устойчивого роста.

Заключение

Для финансовых директоров и руководителей бизнеса 2026 год станет периодом поиска баланса между экономией и ростом. Ключевыми задачами будут оптимизация расходов и одновременные инвестиции в перспективные направления, внимательное отслеживание изменений в налоговой политике, а также управление рисками на рынке труда и кредитования.

В этом помогут технологии, автоматизация, использование искусственного интеллекта и улучшение бизнес-процессов. Грамотное распределение ресурсов и повышение операционной эффективности станут основой для устойчивого развития и повышения конкурентоспособности компаний в условиях новых экономических реалий Казахстана.

: что изменилось в 2026 году")