Продавая товар, оказывая услуги, выполняя работы нашим клиентам, мы должны стремиться сделать это профессионально, со знанием своего дела. Т.к. от этого зависит наша репутация как поставщика товара (услуги, работы), и данные факторы влияют на формирование мнения о нашей деятельности, а значит, и на решение клиента – работать с нами дальше или нет. Поэтому в условиях конкуренции, важно, чтобы наша компания отгружала не только качественный товар, но и сопровождала каждую отгрузку документально верно. Т.к. для клиентов это расходы, которые в случае их неправильного оформления и несоответствия требованиям законодательства могут быть не приняты налоговыми органами.

В данной статье речь пойдет о первичных документах, которые мы оформляем клиентам.

Реализация товаров и ее документальное оформление

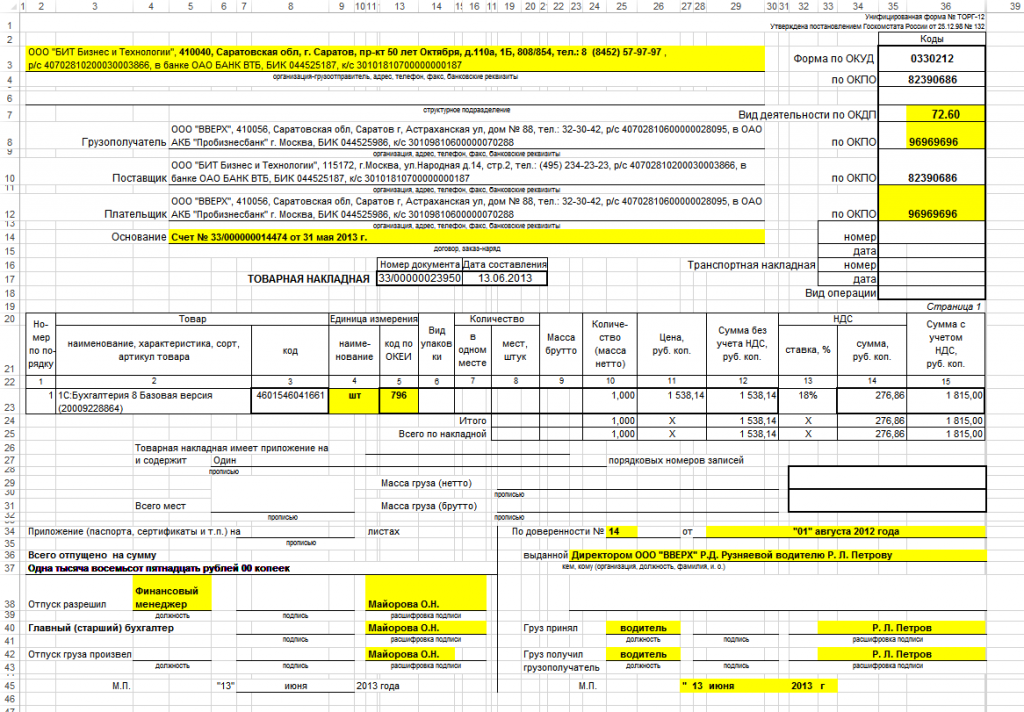

Товарная накладная используется при оформлении сделок купли-продажи товарно-материальных ценностей. Это документ первичный и его заполнение обязательно, ведь товарная накладная подтверждает факт перехода права собственности на ТМЦ от продавца покупателю. Документ имеет унифицированную форму ТОРГ-12.

Образец заполнения товарной накладной ТОРГ-12:

Составляется документ, как минимум, в двух экземплярах: один для продавца, другой для покупателя. Этот документ у обеих сторон будет являться первичным, на основании его будет вестись бухгалтерский учет на предприятии и совершаться соответствующие проводки.

Строка «грузоотправитель» заполняется данными организации, которая осуществляет отгрузку товара, это может быть сам продавец либо сторонняя организация, действующая по соответствующему договору.

*Если товар отгружается со склада обособленного подразделения (далее – ОП), то в данной строке указывается адрес такого ОП (по месту его регистрации).

Реквизиты должны включать: наименование, ИНН/КПП, платежные реквизиты, адрес, контактный телефон.

Строка «грузополучатель» заполняется реквизитами организации, получающей груз, причем должен быть указан адрес, где получатель фактически находится.

*Если товар отгружается на склад ОП клиента, то указывается адрес этого склада.

![]()

В строке «поставщик» указываем реквизиты продавца товара, адрес должен быть юридический.

*Если товар отгружается от ОП, то проставляется КПП соответствующего ОП, адрес при этом будет юридический .

![]()

В строке «плательщик» — соответственно, реквизиты покупателя.

*Если товар отгружается на склад ОП клиента, то в реквизитах указывается КПП данного ОП клиента.

![]()

Зачастую поставщик является и грузоотправителем, а плательщик — грузополучателем. В этом случае данные этих строк будут совпадать.

В строке «основание» пишем документ, послуживший основанием для совершения сделки, это может быть, например, договор (указывается номер и дата договора), либо счет.

![]()

Для организации, осуществляющий транспортировку груза, должна быть транспортная накладная, номер и дата которой также указываются справа под строкой «основание».

Далее идут номер и дата документа, причем дата на товарной накладной должна совпадать с датой отгрузки.

![]()

Затем в бланке ТОРГ-12 заполняется таблица, содержащая сведения о товаре: его наименование, в чем измеряется, количество, цена, выделенная сумма НДС и итоговая сумма, подлежащая уплате.

В момент отгрузки со стороны продавца документ заверяется ответственными лицами: руководитель организации, главный бухгалтер и лицо, ответственное за отпуск товара. Ставится дата отгрузки и печать организации. Если отгрузку совершает уполномоченное лицо организации, действующее на основании доверенности или по приказу, то указываются №, дата доверенности/приказа, кому выдана и прикладывается копия данного документа (доверенности или приказа).

В момент получения груза грузополучатель внизу бланка ТОРГ-12 также ставит свою подпись. Если груз получает руководитель организации, то он подписывает товарную накладную и ставит круглую печать организации. Если груз получает другое ответственное лицо по доверенности, то печать ставить не нужно, указывается данные доверенности на получение товара: номер, дата, кому выдана (прикладывается доверенность).

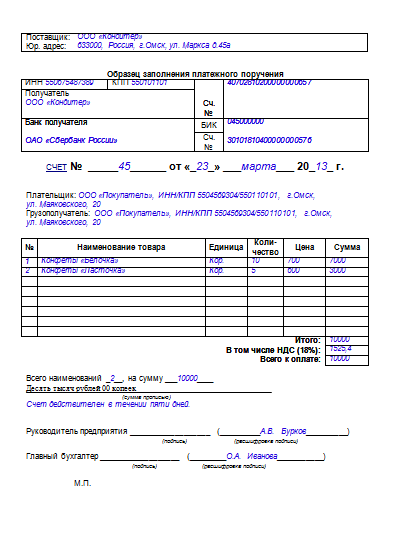

Наряду с заполненной товарной накладной форма ТОРГ-12 поставщик также передает покупателю оформленную счет-фактуру (если является плательщиком НДС), данные счета-фактуры должны совпадать с данными товарной накладной, также передается заполненный счет на оплату, по которому покупатель произведет оплату товара.

Образец заполнения счета-фактуры:

Действующее законодательство предъявляет довольно строгие требования к порядку оформления счетов-фактур в связи с тем, что в соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм налога к вычету.

Дата составления счета-фактуры. Налогоплательщики должны составлять счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав (п. 3 ст. 168 НК).

|

Способ заполнения |

Допускается оформление на бумажном носителе (от руки; при помощи компьютера; частично от руки, частично при помощи компьютера) |

Счет-фактура является документом унифицированной формы и составляется согласно требованиям Постановления Правительства РФ № 1137 от 26.12.11.

Строки:

Строка 1 «Номер СФ»

При составлении счетов-фактур обособленными подразделениями к порядковому номеру через "/" добавляется код обособленного подразделения.

Строка 1 «дата СФ»

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления.

Строка 2 «Продавец»

Полное или сокращенное наименование продавца, согласно учредительным документам (напр., ООО «БИТ Автоматизация Бизнеса» или Общество с ограниченной ответственностью «БИТ Автоматизация Бизнеса»).

Строка 2а «Адрес»

Адрес местонахождения продавца. Указывается юридический адрес.

Строка 2б «ИНН/КПП продавца»

Если товар отгружается от имени ОП, то проставляется КПП такого ОП.

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись "он же". Если товар отгружается со склада ОП фирмы, то в данной строке указывается адрес соответствующего ОП.

*Если счет-фактура составляется на выполнение работы (оказание услуги), в этой строке ставится прочерк.

![]()

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если товар отгружается в адрес ОП клиента, то в данной строке проставляется адрес этого ОП.

*Если счет-фактура составляется на выполнение работы (оказание услуги), в этой строке ставится прочерк.

![]()

Строка 5 «К платежно-расчетному документу».

В данной строке проставляется либо номер и дата платежного поручения либо № и дата кассового чека в случае, когда оплата от клиента прошла раньше, чем отгрузка. Организации-покупателю будет отказано в праве применения вычета по входящему НДС в том случае, если в счете-фактуре не будет заполнена

строка 5 «К платежно-расчетному документу».

Строка 6 «Покупатель» - Полное или сокращенное наименование покупателя в соответствии с учредительными документами.

Строка 6а «Адрес» - указывается юридический адрес покупателя.

![]()

Строка 7 «Валюта»

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст).

Как правило, это валюта – российский рубль, код – 643.

Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код.

Важно! В у.е. счет-фактуру составлять нельзя.

Если наименование валюты отсутствует или код указан неверно, то, по мнению чиновников, покупатель теряет право на вычет.

Графы:

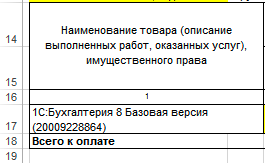

Графа 1 «Наименование товара (описание выполненных работ, оказанных услуг) имущественного права». Наименование товара в счете-фактуре должно совпадать с тем, что указано в отгрузочном документе - товарной накладной.

Наименование товаров (работ, услуг, имущественных прав):

· Наименование товаров (работ, услуг, имущественных прав) должно быть написано на русском языке и содержать значимые слова, однозначно характеризующие суть.

· Допускается указывать после наименования на русском языке наименование на других языках, аббревиатуры, сокращения, марки, модели, артикулы, номер договора и любые иные сведения, необходимые для идентификации товара.

Правильно: материнская плата ASUS RAMPAGE FORMULA <S-775, iX48, DDR2, 2*PCI-E16x, Sound, SATA RAID, 2*GB Lan, ATX, Ret.

Неправильно: MB ASUS RAMPAGE FORMULA <S-775, iX48, DDR2, 2*PCI-E16x, Sound, SATA RAID, 2*GB Lan, ATX, Ret.

Правильно: Услуги по настройке компьютеров по договору № 30 от 01.01.2009.

Неправильно: Услуги по договору № 30 от 01.01.2009.

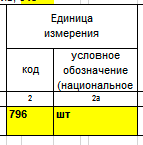

Графа 2 «Единица измерения»

! В нашей компании, это, как правило: штука - для товара, код – 796, условное обозначение – ШТ; час – если услуга измеряется в часах, код – 356, условное обозначение – Ч.

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 2 «Код»

Графа 2 и 2а заполняется в соответствии с ОК 015-94 (МК 002-97). "Общероссийский классификатор единиц измерения" (утв. Постановлением Госстандарта РФ от 26.12.1994 N 366). При отсутствии показателя ставится прочерк.

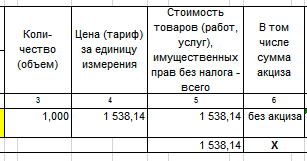

Графа 3 «Количество (объем)»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 4 «Цена (тарифа) за единицу измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 6 «В том числе сумма акциза»

При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

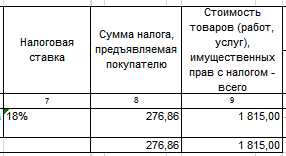

Графа 7 «Налоговая ставка»

Вносится запись – 18%. При реализации товаров (работ, услуг), освобожденных от НДС, в графе 7 указывается «без НДС».

Графа 8 «Сумма налога, предъявляемая покупателю»

Сумма НДС рассчитывается как стоимость без налога (графа 5), умноженная на ставку (графа 7) по соответствующей строке. При реализации товаров (работ, услуг), освобожденных от НДС, в графе 8 указывается «без НДС».

Графа 9 «Страна происхождения»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Если страной происхождения является группа стран (например, Евросоюз), в графе 10 ставится прочерк.

Графа 10 «Цифровой код»

Графа 10 и 10а заполняется в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) 025 – 2001.

Графа 10а «Краткое наименование».

Графа 10а заполняется только в случае, если страной происхождения товаров не является РФ.

Графа 11 «Номер таможенной декларации»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.