Для аналитического учета к счетам подключено от одного до трех разрезов аналитики – субконто.

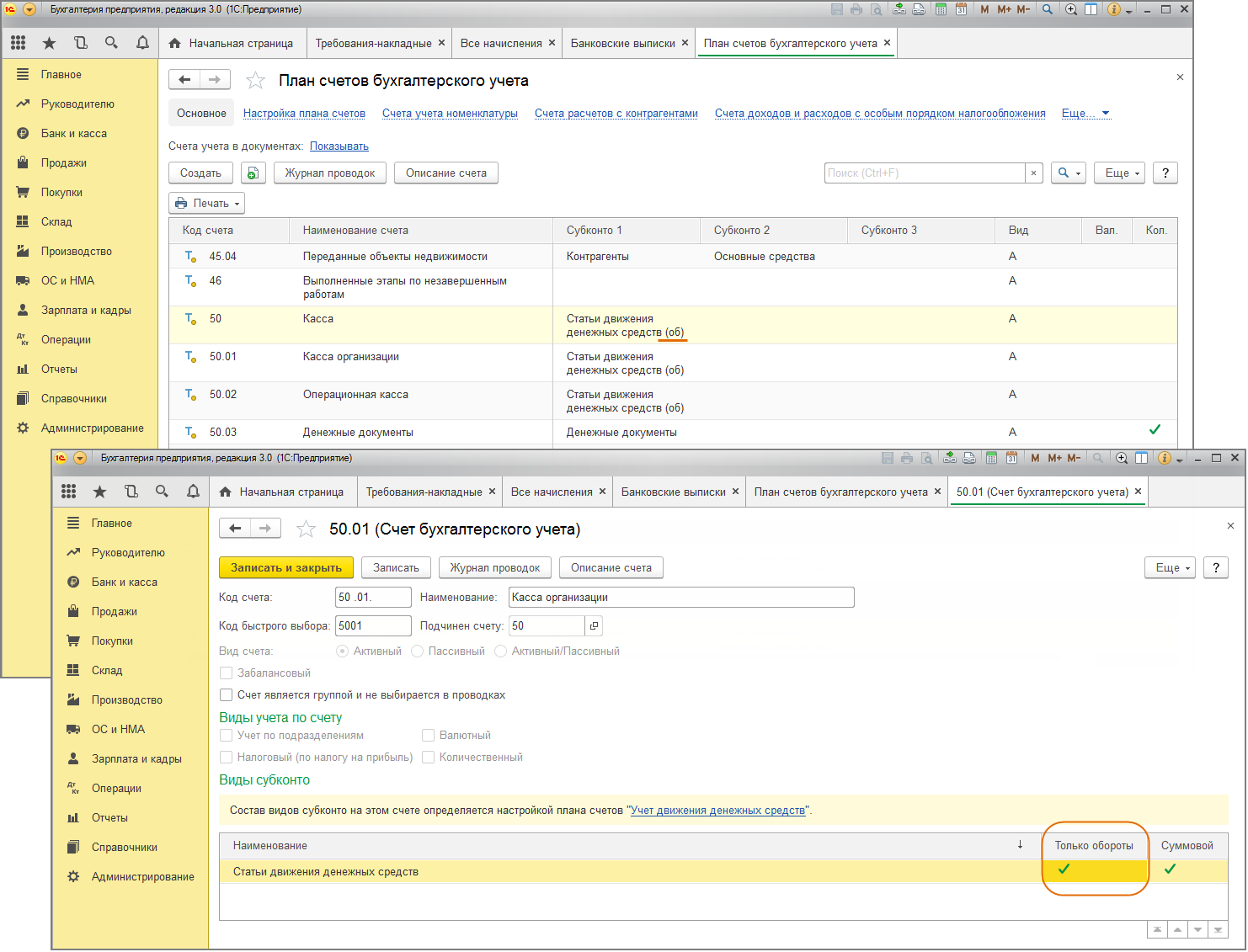

Признак (об) в названии отдельных субконто означает, что это субконто является оборотным для этого счета (флажок Только обороты в признаках счета). В разрезе аналитических статей по этому субконто во всех стандартных отчетах (оборотно-сальдовая ведомость, анализ счета, карточка счета и др.) можно анализировать только обороты (остатки хранятся в целом по счету без привязки к аналитике).

Как правило, признак Только обороты устанавливается у счетов по субконто, когда невозможно или нецелесообразно по каждой статье аналитического учета сопоставлять дебетовые и кредитовые обороты и контролировать остатки.

Примеры:

- Субконто Статьи затрат к счету 26. Отражение общехозяйственных затрат организации – в разрезе аналитических статей (дебетовый оборот), списание затрат при закрытии счета – одной проводкой в дебет счета 90.08 (кредитовый оборот).

- Субконто Статьи движения денежных средств к счету 51.01. Поступление денежных – статья Поступление от покупателей (дебетовый оборот), списание денежных средств – статьи Оплата поставщикам (подрядчикам), Выплата заработной платы и др. (кредитовый оборот).

Рис. 1