Организации, приобретающие на территории РФ услуги (работы) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков, признаются налоговыми агентами по НДС.

Для исполнения организацией обязанностей налогового агента по НДС необходимо в договоре с иностранным контрагентом выполнить определенные настройки, а также правильно зарегистрировать в программе документы приобретения и оплаты услуг. Рассмотрим вариант приобретения услуг с оплатой по факту их получения.

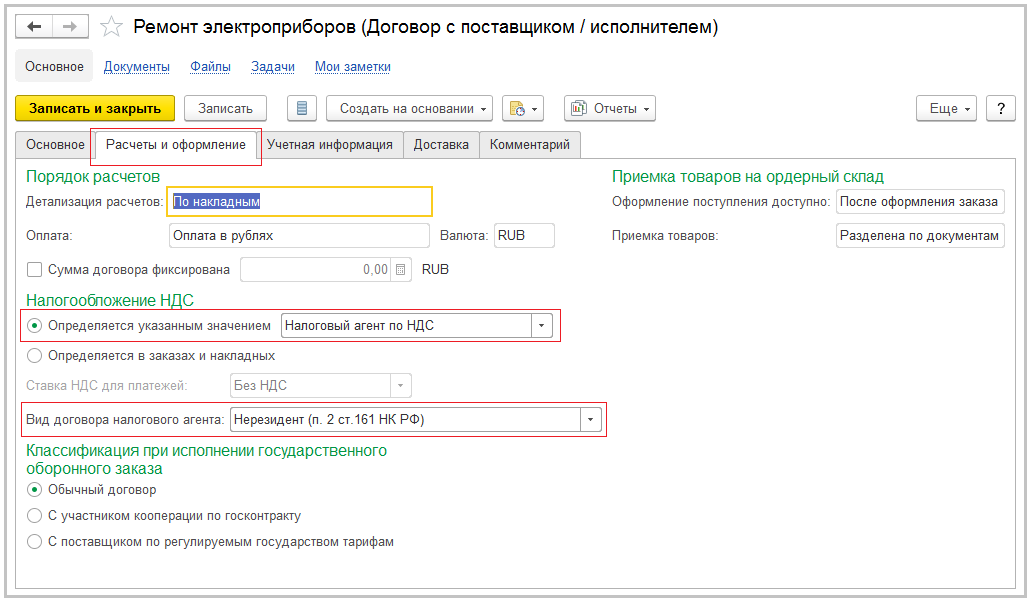

Настройка договора с иностранным контрагентом:

- Создайте или откройте существующий договор на поставку услуг от иностранного контрагента.

- Перейдите на закладку "Расчеты и оформление" (рис. 1).

- В поле "Определяется указанным значением" выберите вариант "Налоговый агент по НДС".

- Выберите вид договора налогового агента – "Нерезидент (п. 2 ст. 161 НК РФ)".

- Сохраните договор по кнопке Записать и закрыть.

Рис. 1

Оформление документов поступления, оплаты, начисления НДС

- Создайте документ поступления услуг, в качестве договора с поставщиком выберите ранее настроенный договор. НДС в документе не указывается, регистрация счета-фактуры не требуется. Проведите документ.

- Создайте на основании документа поступления услуг документ списания безналичных денежных средств, заполните и проведите его.

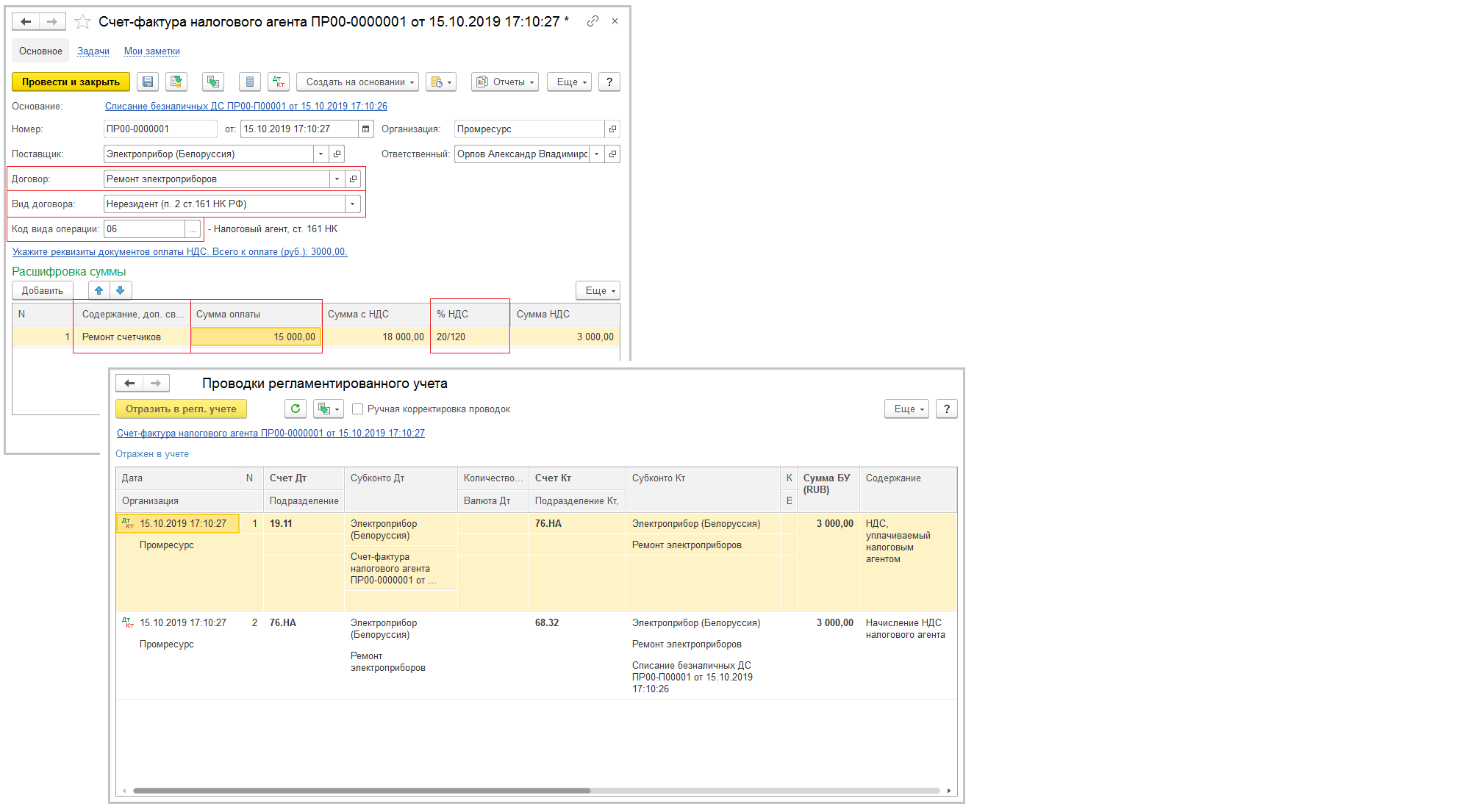

- Создайте на основании документа списания денежных средств документ Счет-фактура налогового агента:

- Проверьте правильность заполнения полей: Договор, Вид договора, Код вида операции (рис. 2).

- В табличной части документа "Расшифровка суммы" укажите содержание операции, сумму оплаты и ставку НДС.

- Проведите документ для отражения его в учете.

- В результате будут сформированы проводки по дебету счета 19.11 / кредиту счета 76.НА и по дебету счета 76.НА / кредиту счета 68.32 – на сумму НДС, исчисленную исходя из стоимости полученных услуг.

Рис. 2