В 1С:Бухгалтерии 8 учет ГСМ можно вести двумя способами. От способа учета зависят виды документов, используемых для отражения операций поступления и списания ГСМ:

- Без использования документов Путевой лист (например,

путевые листы формируются во внешней программе):

- Учет ГСМ ведется на счете 10.03.1 Топливо на складе.

- Приобретение ГСМ отражается одним из документов:

- Авансовый отчет – при покупке топлива на АЗС подотчетными лицом;

- Поступление (акт, накладная) с видом операции Товары (накладная) – при предоставлении поставщиком документов на выбранное на АЗС топливо по топливным картам за период;

- Списание ГСМ отражается документом:

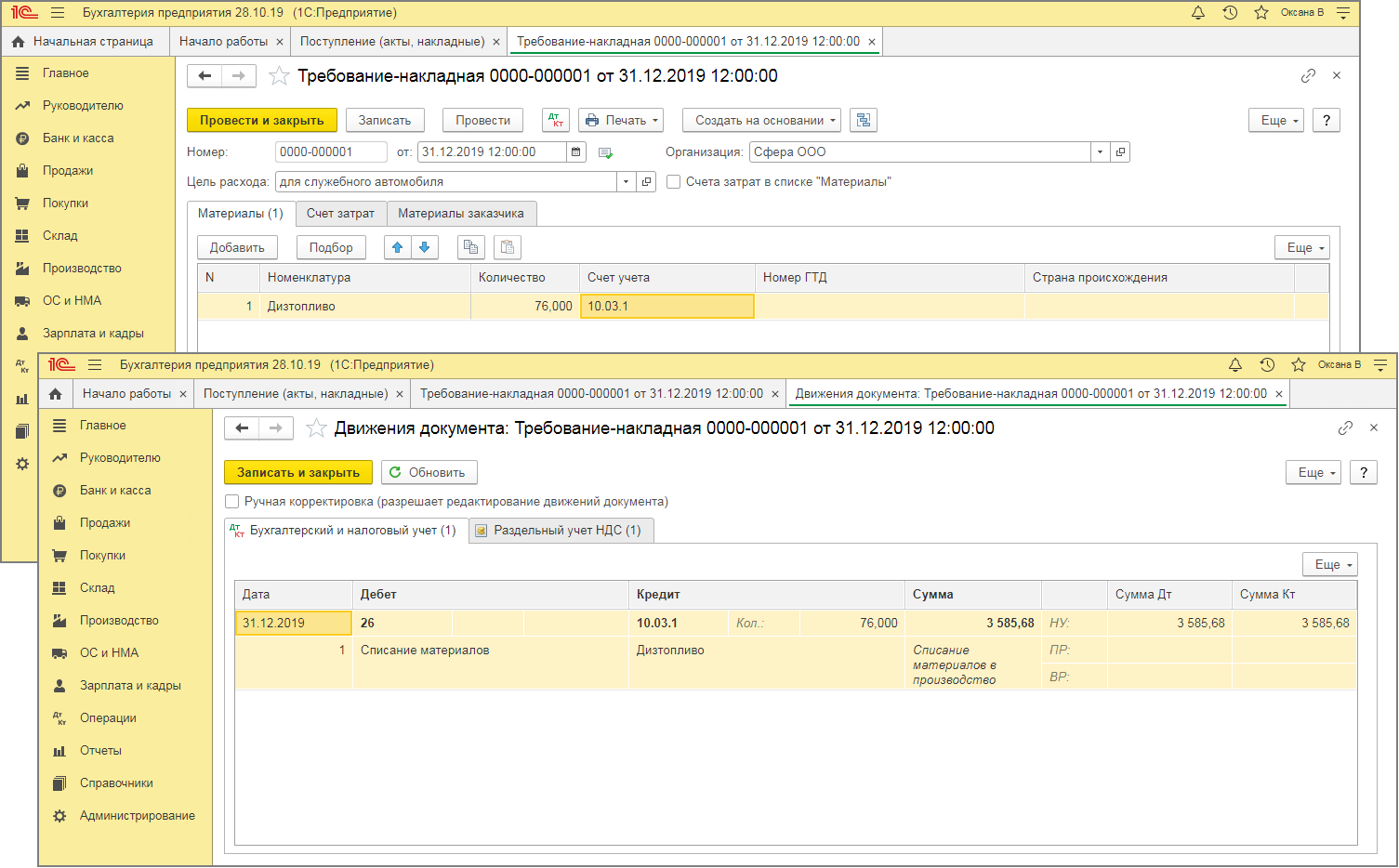

- Требование-накладная – при списании топлива (списание производится на общее количество израсходованного топлива за период в сумме, рассчитанной исходя из выбранного способа оценки МПЗ в Учетной политике (По средней или По ФИФО) (рис. 1).

- С использованием документов Путевой лист (раздел: Покупки):

- Учет ГСМ ведется на счете 10.03.2 Топливо в баке.

- Приобретение ГСМ отражается документами:

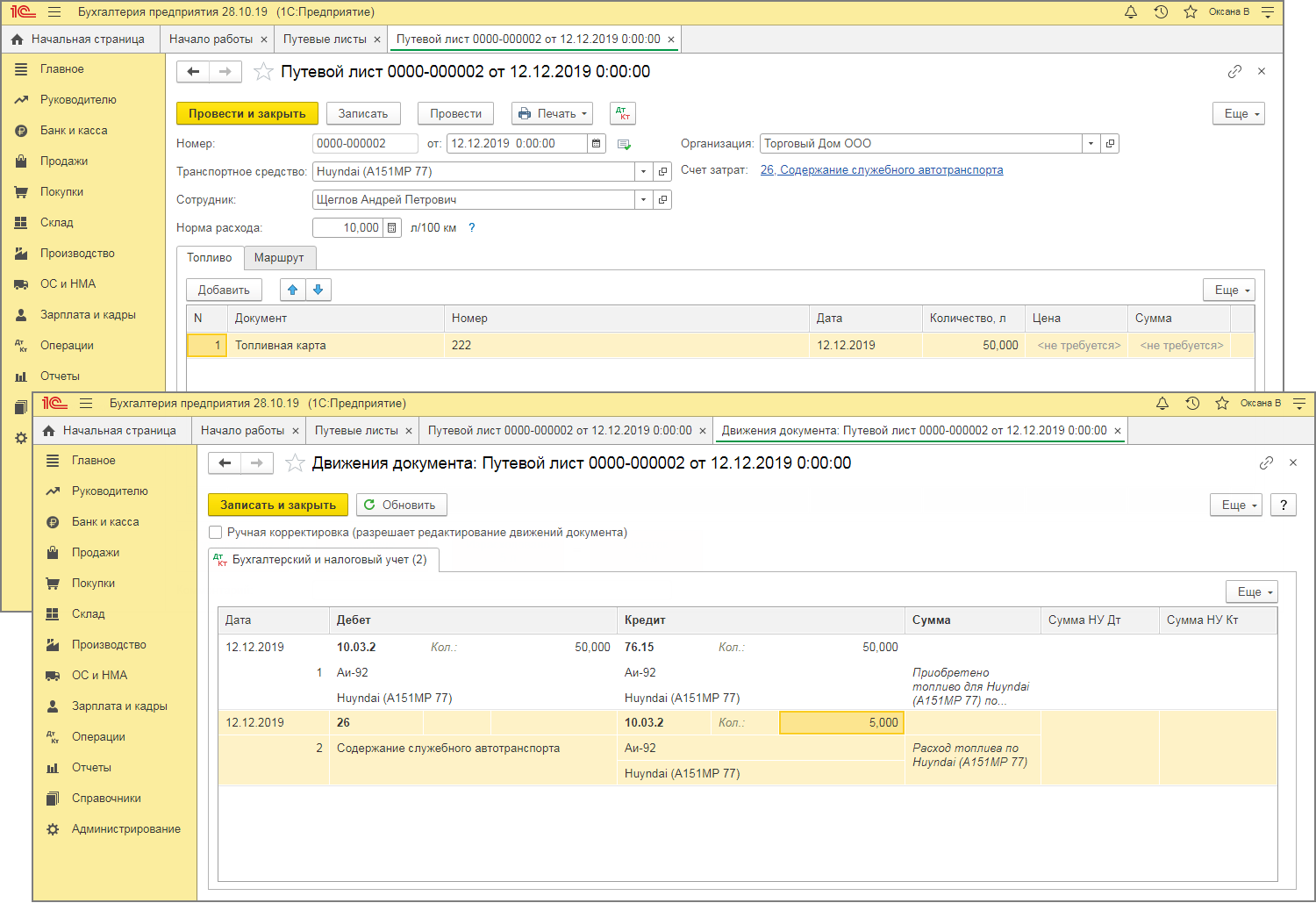

- Путевой лист – при покупке топлива на АЗС подотчетным лицом за наличные либо по банковской карте (по количеству и сумме) или при получении топлива на АЗС по топливным картам (только по количеству без суммы) (рис. 2);

- Поступление (акт, накладная) с видом операции Топливо (используется только для топлива, полученного на АЗС по топливным картам) – при предоставлении поставщиком документов на выбранное на АЗС топливо по топливным картам за период (по количеству и сумме);

- Списание ГСМ отражается документами:

- Путевой лист (тот же документ, которым отражено приобретение топлива) – формирует проводки по списанию израсходованного по путевому листу топлива (только в количестве без суммы).

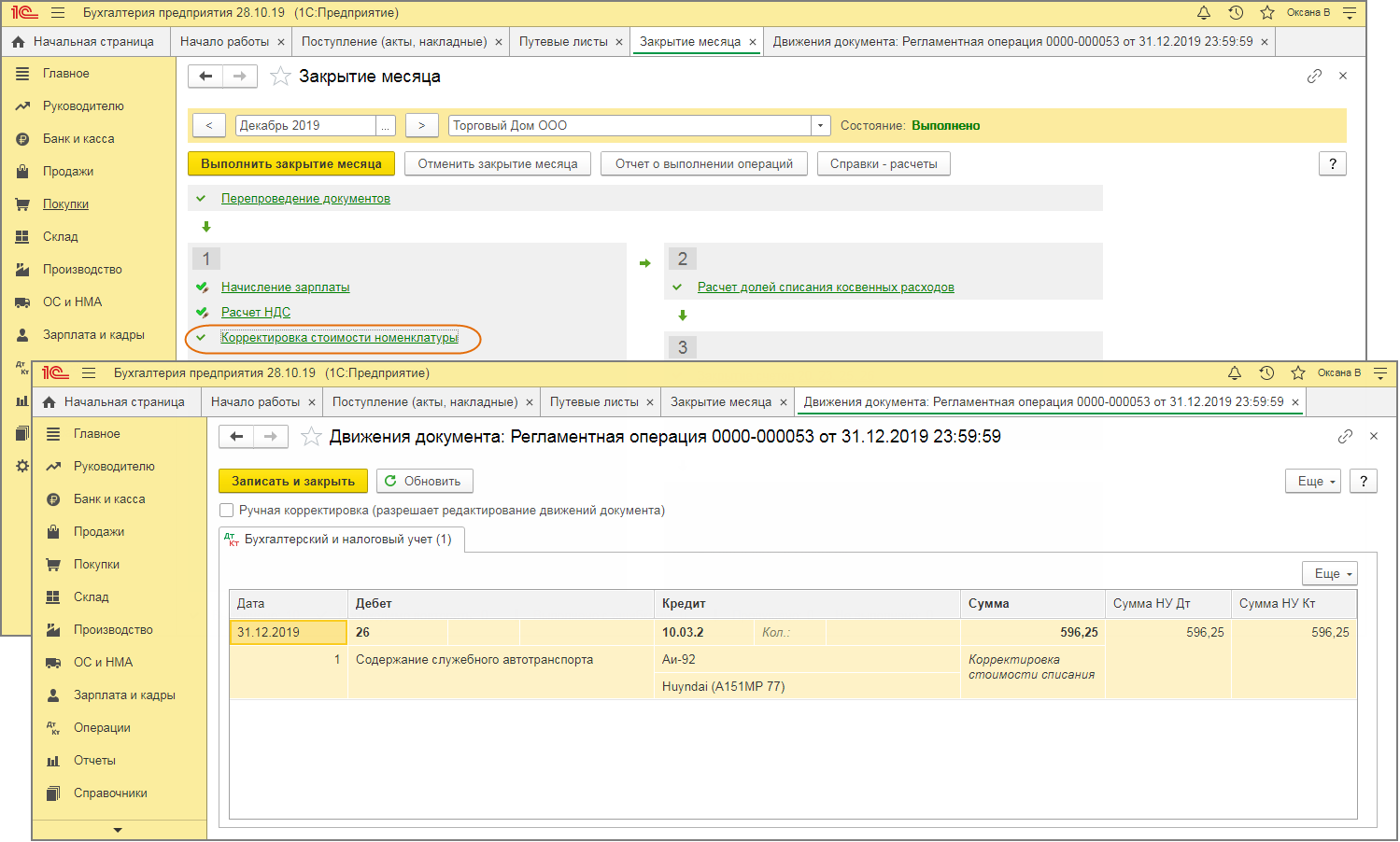

- Регламентная операция Корректировка стоимости номенклатуры – формирует проводки по списанию общей суммы израсходованного за месяц топлива только в сумме без количества (способ оценки МПЗ всегда По средней вне зависимости от выбранного в Учетной политике) (рис. 3).

Рис. 1