НДС по авансовым отчетам в зависимости от документов, предоставленных поставщиком подотчетному лицу и переданных подотчетным лицом в бухгалтерию предприятия, учитывается и оформляется по-разному.

В документе Авансовый отчет (раздел Банк и касса – Авансовые отчеты, вид операции документа – Авансовый отчет) на закладке Товары (при приобретении товарно-материальных ценностей) или на закладке Прочее (при приобретении услуг, использовании билетов и т.п.):

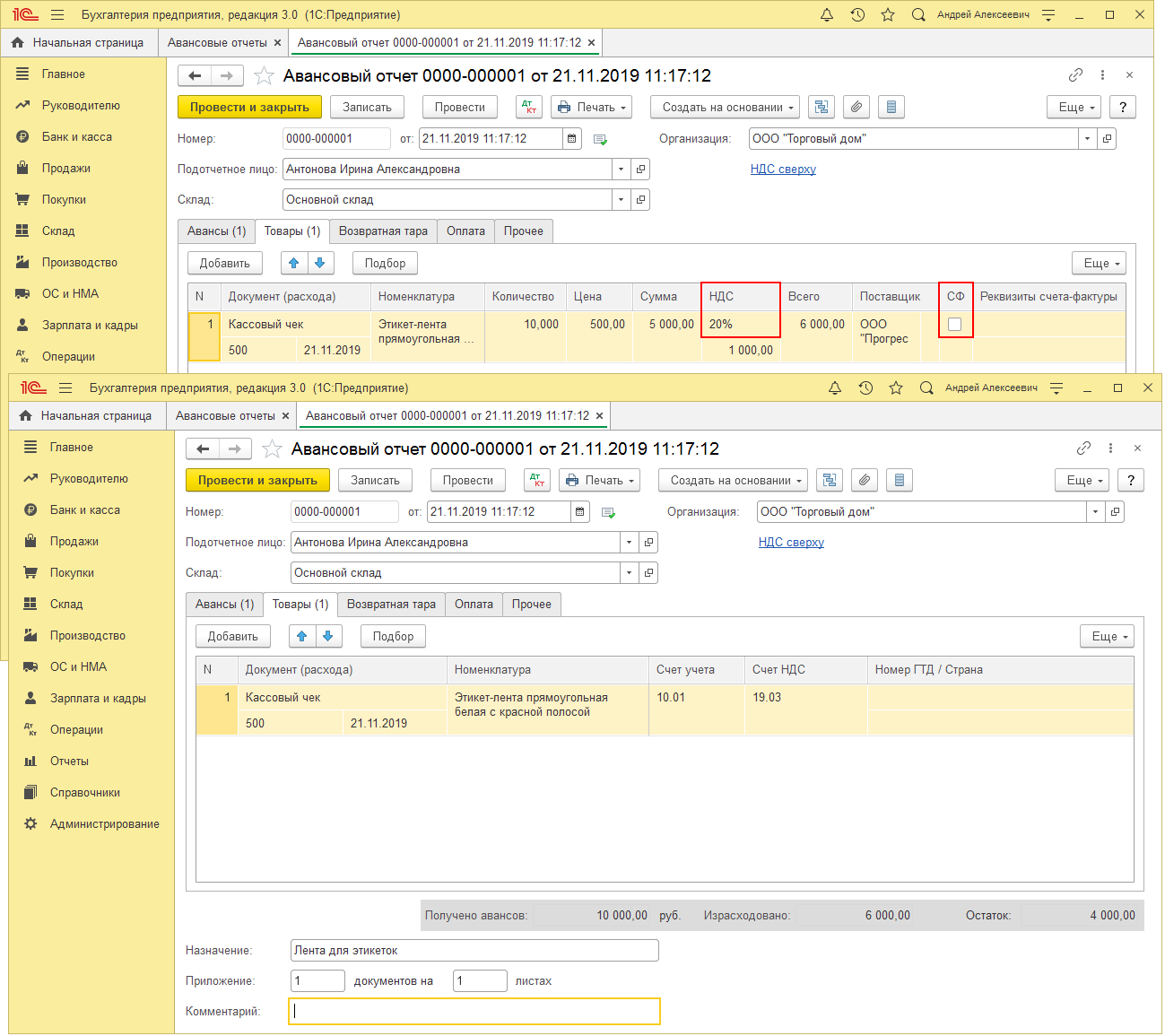

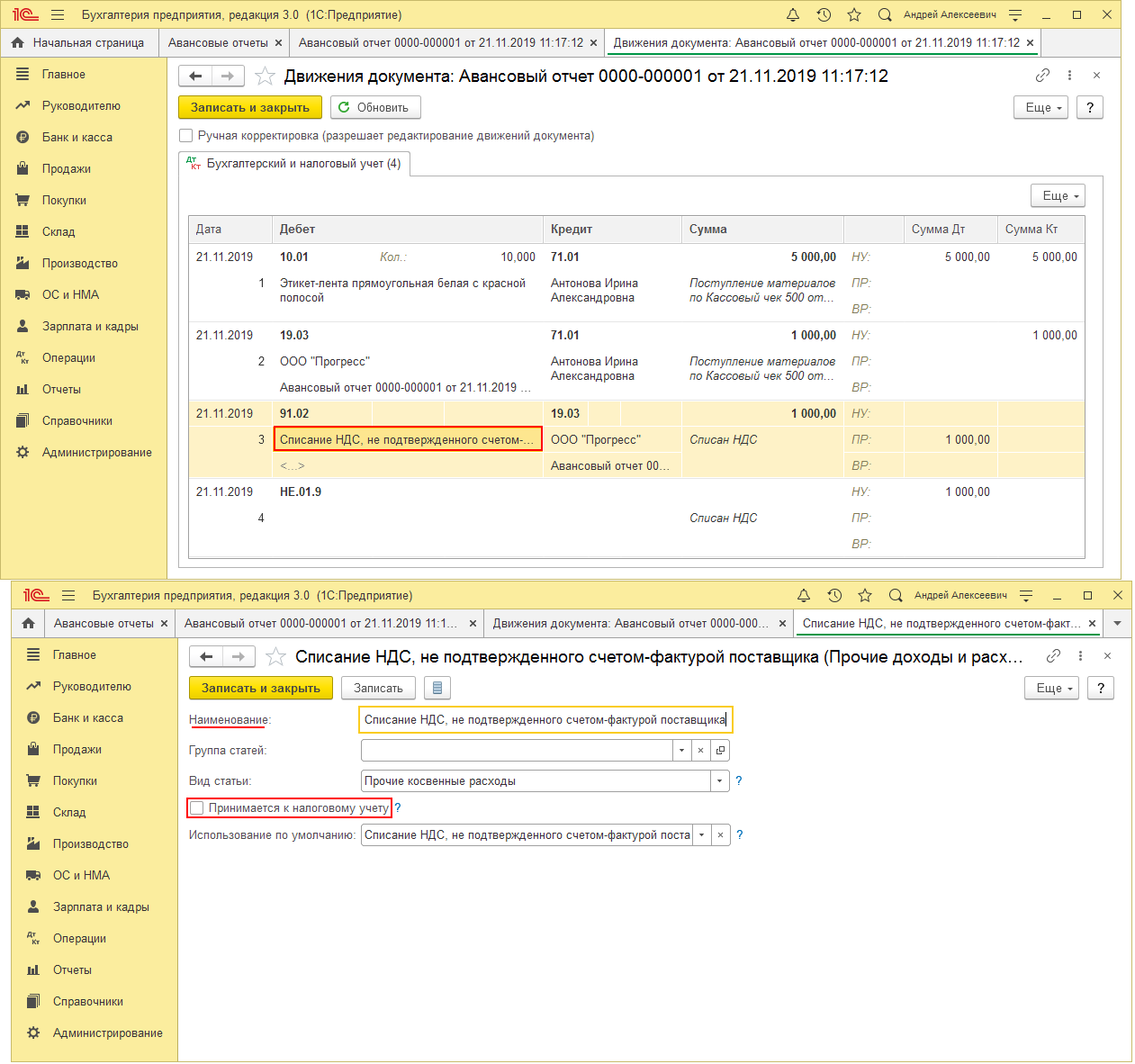

- Если поставщик не предоставил счет-фактуру, а сумма НДС выделена отдельной строкой в кассовом чеке, то в колонке НДС в верхней подстроке укажите процент НДС (сумма НДС рассчитается автоматически), флажок в колонке СФ не устанавливайте (рис. 1). Сумма НДС при проведении документа спишется в расходы (только в бухгалтерском учете) на счет 91.02 на предопределенную статью прочих доходов и расходов Списание НДС, не подтвержденного счетом-фактурой поставщика с видом статьи Прочие косвенные расходы и снятым флажком Принимается к налоговому учету (статья может называться по-другому) (рис.2).

- Если поставщик предоставил дополнительно к кассовому чеку счет-фактуру или сумма НДС выделена отдельной строкой в бланке строгой отчетности, то в колонке НДС в верхней подстроке укажите процент НДС (сумма НДС рассчитается автоматически), в колонке СФ установите флажок и укажите номер и дату в поле Реквизиты счета-фактуры. При проведении документа автоматически будет создан новый документ Счет-фактура полученный.

Рис. 1