Если в бухгалтерском учете амортизация по основному средству начисляется в обычном порядке, а в налоговом либо не включается в расходы для целей налогообложения, либо не начисляется, то следует различать две возможные ситуации:

- Если объект ОС соответствует критериям амортизируемого имущества (п. 1 ст. 256 НК РФ), подлежит амортизации, но соответствующие расходы не учитываются в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, тогда между БУ и НУ при начислении ежемесячной амортизации образуется постоянная разница (ПР).

- Если объект ОС согласно п. 2 ст. 256 , абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем его стоимость может быть учтена в расходах, тогда между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР).

Порядок включения стоимости ОС в состав расходов в бухгалтерском и налоговом учете и, соответственно, формирование постоянных или временных разниц при начислении амортизации зависит от заполнения закладок Бухгалтерский учет и Налоговый учет при оформлении документа Принятие к учету ОС.

- Если стоимость объекта ОС не учитывается в целях налогообложения по основаниям, предусмотренным

ст. 270 НК РФ, между БУ и НУ при начислении ежемесячной

амортизации формируется постоянная разница. Для этого закладки Бухгалтерский учет и Налоговый учет заполните

следующим образом:

- Раздел: ОС и НМА – Принятие к учету ОС.

- Кнопка Создать, заполните закладки Внеоборотный актив, Основные средства,

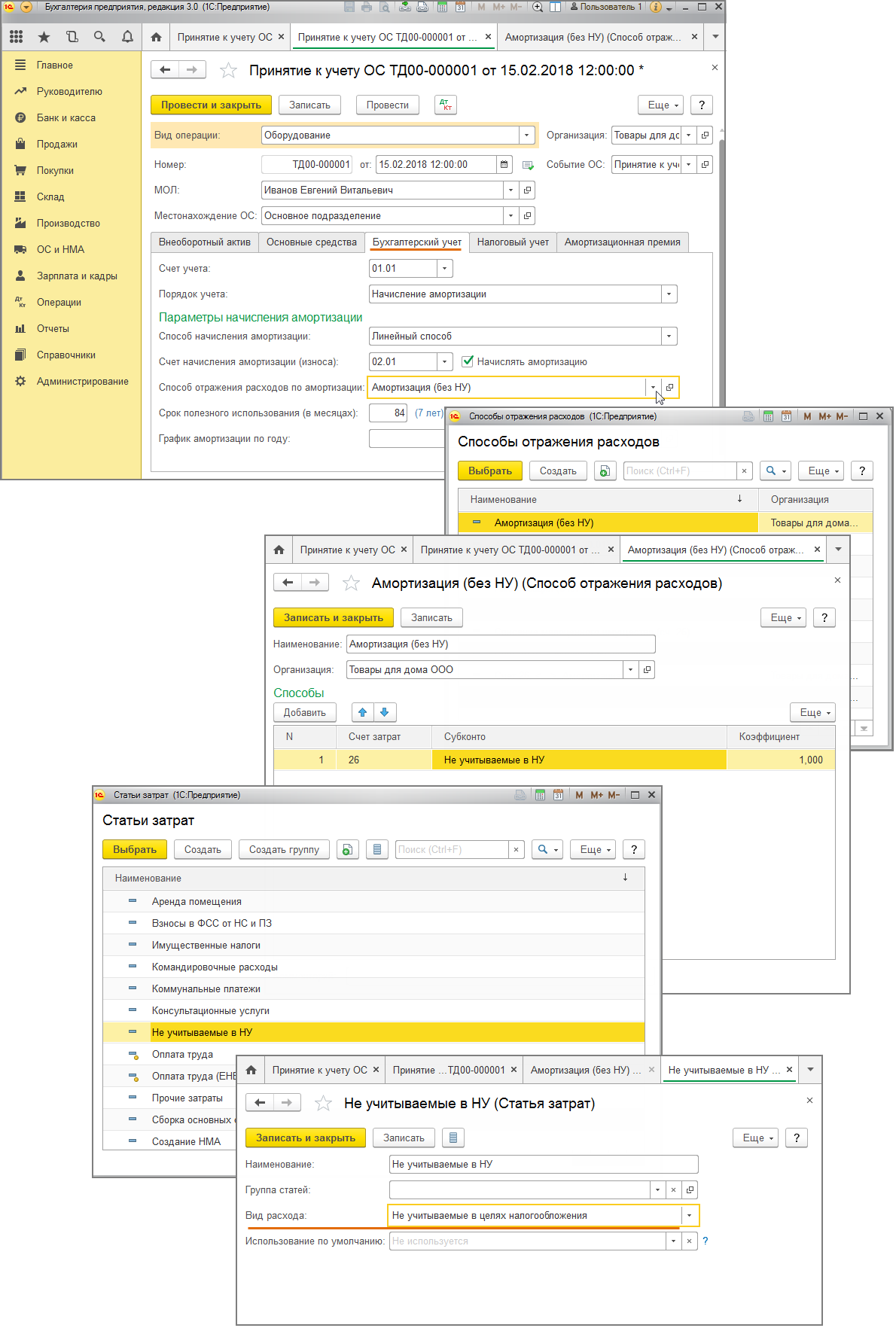

- На закладке Бухгалтерский учет в поле Способ отражения расходов по амортизации выберите из справочника (или создайте новый) способ, у которого в субконто Статьи затрат установлен вид расхода Не учитываемые в целях налогообложения (рис. 1).

Рис. 1

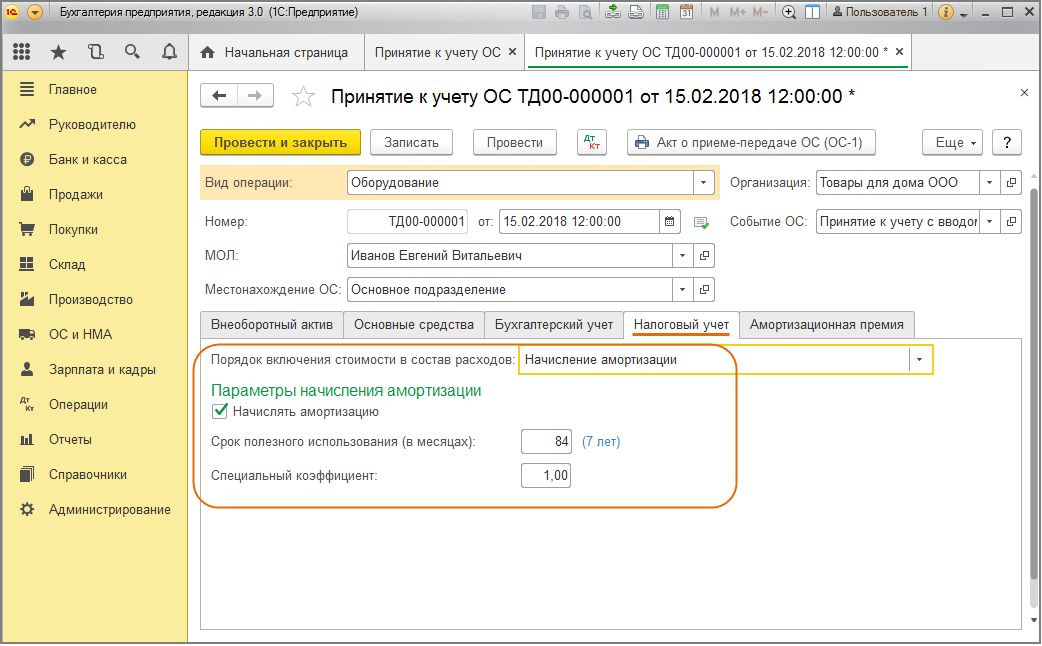

- На закладке Налоговый учет в поле Порядок включения стоимости в состав расходов выберите Начисление амортизации, проверьте установку флажка Начислять амортизацию, укажите срок полезного использования, равный сроку в бухгалтерском учете (рис.2).

- Кнопка Провести и закрыть.

- Ежемесячно при начислении амортизации будет формироваться проводка с постоянной разницей между БУ и НУ для дальнейшего формирования ПНО по налогу на прибыль.

Рис. 2

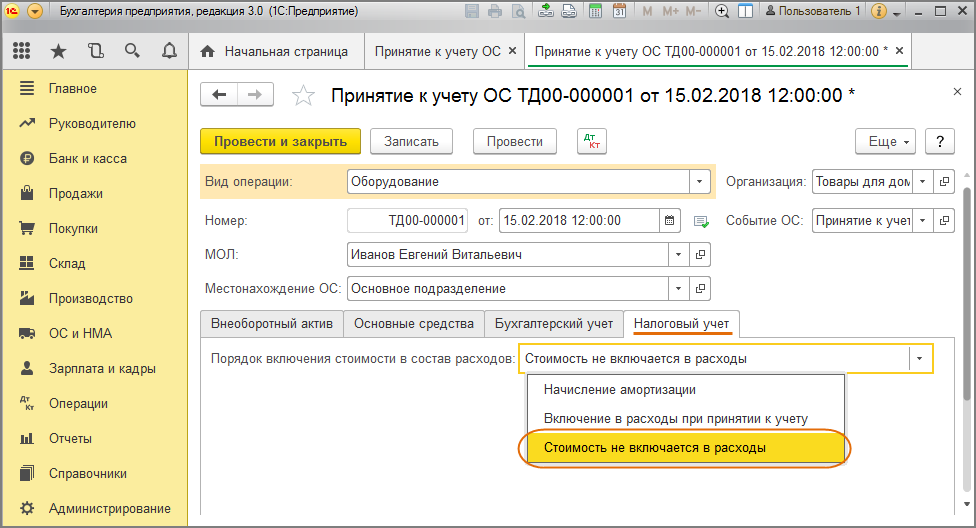

- Если объект ОС согласно п. 2 ст. 256 НК РФ, абз. 2 п. 3 ст. 256 НК РФне подлежит амортизации, но в дальнейшем в случае продажи его стоимость будет учтена в расходах, то между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР). Для этого в документе Принятие к учету ОС на закладке Налоговый учет в поле Порядок включения стоимости в состав расходов выберите Стоимость не включается в расходы (рис. 3). При этом на закладке Бухгалтерский учет выберите способ начисления амортизации, установленный в учетной политике организации (можно выбрать любой способ, т.к. это на порядок формирования разниц не повлияет).

Рис. 3