К расходам будущих периодов (РБП) в бухгалтерском учете относят расходы, связанные с предстоящими строительными работами, стоимость отпущенных на производство материалов в случаях подготовительных работ в сезонных производствах, фиксированные разовые платежи за право использования результата интеллектуальной деятельности, другие расходы, если они обуславливают получение доходов в течение нескольких отчетных периодов или когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем.

В налоговом учете термин расходы будущих периодов не применяется. Но для целей налогообложения по некоторым расходам предусмотрено не единовременное, а постепенное их списание в течение определенного периода.

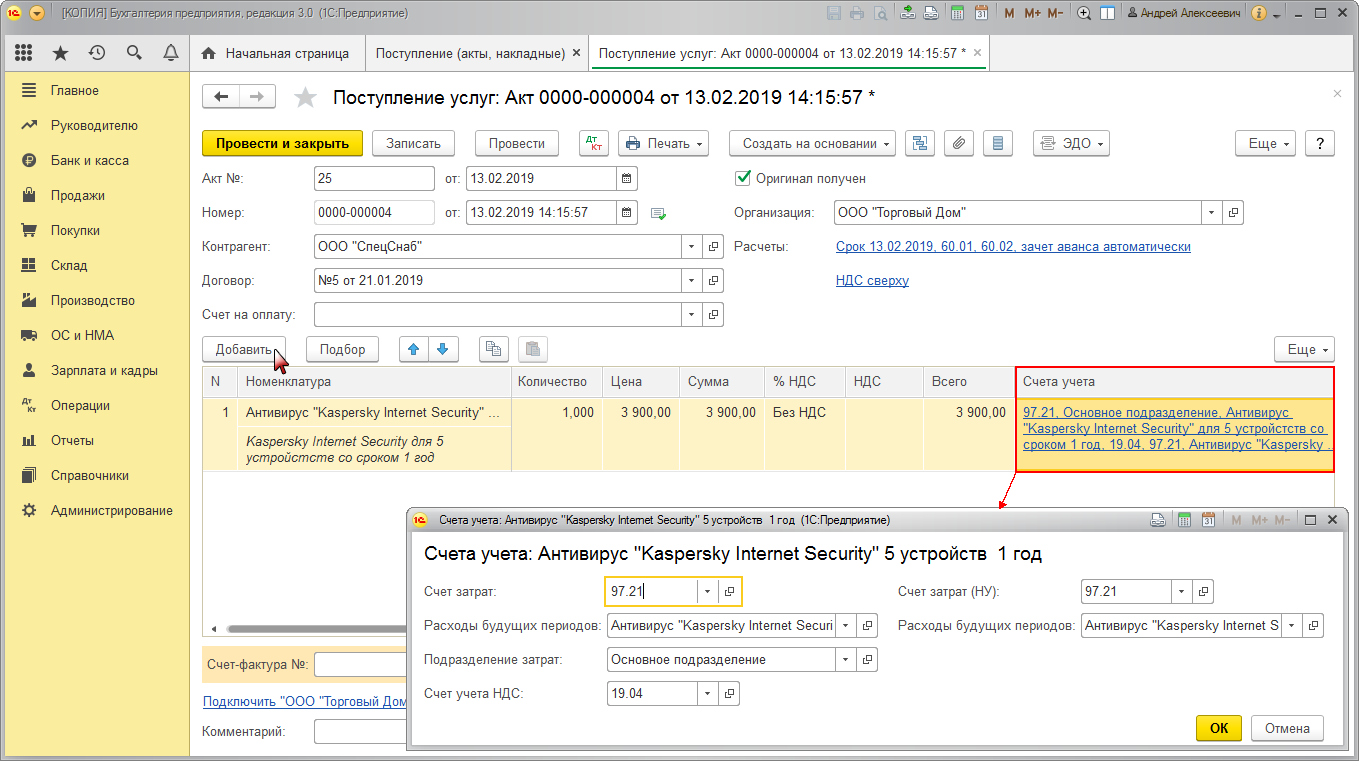

И в бухгалтерском, и в налоговом учете для хранения информации о таких расходах в программе 1С:Бухгалтерия 8 используется одноименный справочник Расходы будущих периодов (рис.2). Справочник в качестве субконто подключается к счетам 97 расходы будущих периодов и некоторым субсчетам счета 76 Расчеты с разными дебиторами и кредиторами. Для отражения большинства расходов организации в составе расходов будущих периодов используется документ Поступление (акт, накладная) с видом операции Услуги (акт) или документ Операция (рис.1).

Рис. 1

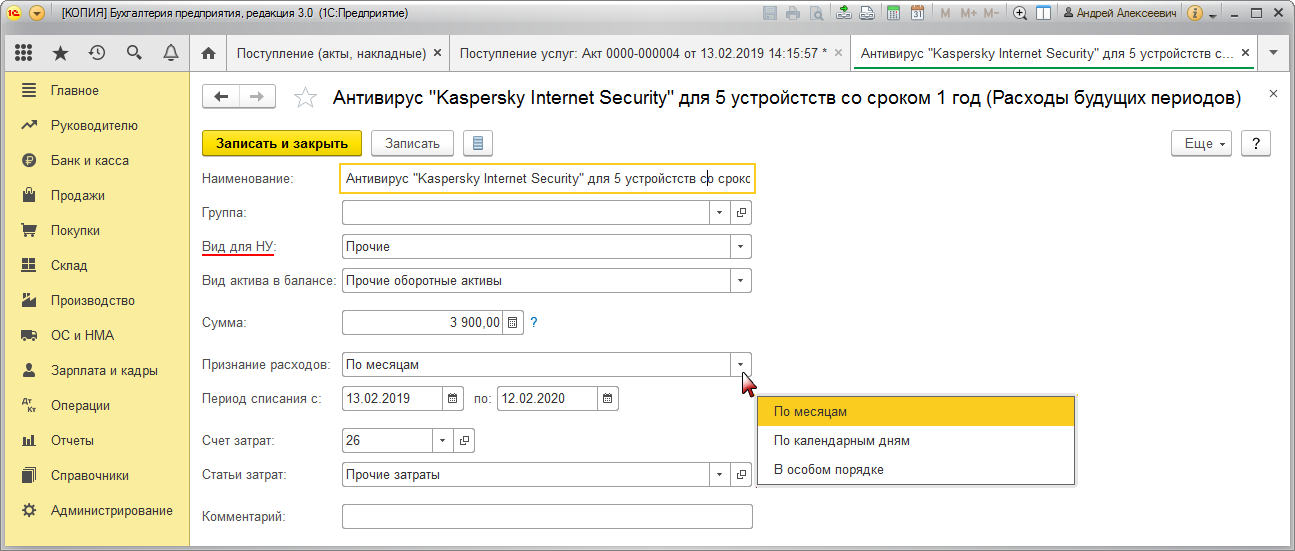

Заполнение реквизитов справочника "Расходы будущих периодов":

- В поле Вид для НУ указывается вид РБП для целей налогового учета по налогу на прибыль.

- В поле Сумма справочно указывается величина расхода будущих периодов.

- В поле Признание расходов возможны следующие варианты:

- По месяцам – пропорционально количеству месяцев списания исходя из следующих данных: 1) остаток РБП на начало текущего периода 2) остаточное количество месяцев списания на начало текущего периода с учетом неполных месяцев списания, выраженных в долях 3) количество месяцев в текущем периоде списания (равно 1 при полном месяце списания или доле месяца при неполном месяце списания);

- По календарным дням – пропорционально количеству календарных дней списания исходя из следующих данных: 1) остаток РБП на начало текущего периода 2) остаточное количество дней списания на начало текущего периода 3) количество дней списания в текущем периоде;

- В особом порядке – предназначен для предопределенных статей РБП, списания особых расходов (например, убытков прошлых лет или списания расходов ручными операциями).

- В поле Период списания с и по указываются даты начала и окончания списания расхода.

- В полях Счет затрат и Статьи затрат выбирается счет затрат и аналитика к нему, на которые будет осуществляться списание расхода в бухгалтерском и налоговом учете.

Рис. 2

Списание сумм РБП, соответствующих текущему отчетному периоду, производится с помощью регламентной операции Списание расходов будущих периодов" в составе обработки Закрытие месяца (раздел: Операции – Закрытие месяца).